價(jià)值評(píng)估報(bào)告

胡曉云 李闖 魏春麗

中國(guó)茶葉品牌價(jià)值評(píng)估課題組

摘要

本文以“中國(guó)農(nóng)產(chǎn)品區(qū)域公用品牌價(jià)值評(píng)估模型”(簡(jiǎn)稱CARD模型1)為理論工具,延續(xù)2010年開(kāi)始的“中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估研究”專項(xiàng)課題,對(duì)2017-2019三年的相關(guān)數(shù)據(jù)進(jìn)行了相關(guān)調(diào)研、評(píng)估,得出2020年中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估結(jié)論,并以本次專項(xiàng)評(píng)估數(shù)據(jù)為基礎(chǔ),結(jié)合近年有關(guān)數(shù)據(jù),分析中國(guó)茶葉區(qū)域公用品牌建設(shè)的現(xiàn)狀與問(wèn)題,并對(duì)中國(guó)茶葉區(qū)域公用品牌的運(yùn)營(yíng)者提出趨勢(shì)建議:加速品牌化與數(shù)字化的雙輪驅(qū)動(dòng)、雙化互動(dòng);推進(jìn)茶葉出口,著重國(guó)際品牌傳播;聚焦研判茶產(chǎn)業(yè)用工問(wèn)題。

關(guān)鍵詞:茶葉;區(qū)域公用品牌;品牌價(jià)值;價(jià)值評(píng)估

前言

2020年,是中國(guó)全面建成小康社會(huì)目標(biāo)實(shí)現(xiàn)之年,是全面打贏脫貧攻堅(jiān)戰(zhàn)的收官之年。但突如其來(lái)的新冠肺炎疫情,無(wú)法選擇地將中國(guó)經(jīng)濟(jì)、世界經(jīng)濟(jì)推進(jìn)了一個(gè)新的歷史轉(zhuǎn)折點(diǎn)上。就中國(guó)的茶產(chǎn)業(yè)而言,茶葉的生產(chǎn)加工、消費(fèi)渠道、出口貿(mào)易、消費(fèi)需求、消費(fèi)理念、品牌傳播方式等等,都將面臨新的市場(chǎng)環(huán)境和競(jìng)爭(zhēng)格局。

2020年的中央一號(hào)文件《中共中央國(guó)務(wù)院關(guān)于抓好“三農(nóng)”領(lǐng)域重點(diǎn)工作確保如期實(shí)現(xiàn)全面小康的意見(jiàn)》提出,要支持各地立足資源優(yōu)勢(shì)打造各具特色的農(nóng)業(yè)全產(chǎn)業(yè)鏈,建立健全農(nóng)民分享產(chǎn)業(yè)鏈增值收益機(jī)制,形成有競(jìng)爭(zhēng)力的產(chǎn)業(yè)集群,推動(dòng)農(nóng)村一二三產(chǎn)業(yè)融合發(fā)展;繼續(xù)調(diào)整優(yōu)化農(nóng)業(yè)結(jié)構(gòu),加強(qiáng)綠色食品、有機(jī)農(nóng)產(chǎn)品、地理標(biāo)志農(nóng)產(chǎn)品認(rèn)證和管理,打造地方知名農(nóng)產(chǎn)品品牌,增加優(yōu)質(zhì)綠色農(nóng)產(chǎn)品供給。在許多優(yōu)勢(shì)茶產(chǎn)區(qū),茶產(chǎn)業(yè)是鄉(xiāng)村和城鎮(zhèn)的重要產(chǎn)業(yè),甚至成為多個(gè)省的重要經(jīng)濟(jì)支柱產(chǎn)業(yè)和特色農(nóng)產(chǎn)品,對(duì)區(qū)域經(jīng)濟(jì)發(fā)展形成了強(qiáng)大的帶動(dòng)作用。2019年的《中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估報(bào)告》第三部分中,我們?cè)鴮iT分析了10年評(píng)估期間我國(guó)茶產(chǎn)業(yè)的江北產(chǎn)區(qū)信陽(yáng)毛尖、江南產(chǎn)區(qū)恩施玉露、華南產(chǎn)區(qū)福鼎白茶、西南產(chǎn)區(qū)湄潭翠芽和普洱茶的系統(tǒng)數(shù)據(jù),充分表明了,發(fā)展茶產(chǎn)業(yè)、打造茶品牌對(duì)打贏脫貧攻堅(jiān)戰(zhàn)有著重要的助推作用、協(xié)同作用。

然而,2019年底爆發(fā)的新冠肺炎疫情為我國(guó)的茶產(chǎn)業(yè)發(fā)展及茶品牌運(yùn)營(yíng)蒙上了一層陰影。開(kāi)春以來(lái),全國(guó)各地的茶葉主產(chǎn)區(qū)都不同程度地面臨著采茶工人短缺、銷售渠道遇阻、防疫物資匱乏、轉(zhuǎn)戰(zhàn)電商經(jīng)驗(yàn)不足等多重困難。同時(shí),疫情也極大地改變了人們的消費(fèi)心理和消費(fèi)方式:人們更加關(guān)注健康,注重綠色消費(fèi)理念,而茶葉是健康飲品,甚至可以在一定程度上預(yù)防并消除炎癥,已得到廣泛的消費(fèi)共識(shí);人們宅家時(shí)間越來(lái)越多,而茶館等場(chǎng)所的外部消費(fèi)將減少,禮品茶、大集團(tuán)消費(fèi)茶、三產(chǎn)延伸消費(fèi)茶將出現(xiàn)一定程度的下降,但家庭口糧茶消費(fèi)將快速遞增;人們轉(zhuǎn)變了茶葉購(gòu)買方式,更多地在網(wǎng)絡(luò)上尋找好茶,過(guò)去盛行的產(chǎn)地體驗(yàn)消費(fèi)、實(shí)體專賣店消費(fèi)將下降,而網(wǎng)絡(luò)消費(fèi)將上升。問(wèn)題的關(guān)鍵在于,中國(guó)的茶葉區(qū)域公用品牌能否及時(shí)地應(yīng)對(duì)市場(chǎng)的變化和需求,以新的品牌價(jià)值觀、品牌傳播策略、品牌銷售方式去適應(yīng)新的消費(fèi)環(huán)境、新的競(jìng)爭(zhēng)格局,呼應(yīng)機(jī)遇,轉(zhuǎn)危為機(jī),實(shí)現(xiàn)逆勢(shì)增長(zhǎng)。

延續(xù)2010年以來(lái)十年間的研究初衷與研究方向,為了提供專業(yè)的中國(guó)茶葉區(qū)域公用品牌發(fā)展調(diào)研成果,進(jìn)而為促進(jìn)全國(guó)茶產(chǎn)業(yè)的品牌化建設(shè)、提高全國(guó)茶產(chǎn)業(yè)的品牌溢價(jià)、提升中國(guó)茶產(chǎn)業(yè)的品牌影響力與競(jìng)爭(zhēng)力做出專業(yè)貢獻(xiàn),2019年12月,浙江大學(xué)CARD中國(guó)農(nóng)業(yè)品牌研究中心聯(lián)合中國(guó)農(nóng)業(yè)科學(xué)院茶葉研究所《中國(guó)茶葉》雜志、浙江大學(xué)茶葉研究所、浙江永續(xù)農(nóng)業(yè)品牌研究院等研究機(jī)構(gòu),第十一次開(kāi)展了“2020中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估”(港澳臺(tái)地區(qū)除外)的專項(xiàng)研究。歷時(shí)三個(gè)多月,評(píng)估依據(jù)浙江大學(xué)胡曉云領(lǐng)銜自主研發(fā)的“中國(guó)農(nóng)產(chǎn)品區(qū)域公用品牌價(jià)值評(píng)估模型”(簡(jiǎn)稱CARD模型),采用科學(xué)、系統(tǒng)、量化的方法,經(jīng)過(guò)對(duì)品牌持有單位調(diào)查、消費(fèi)者評(píng)價(jià)調(diào)查、專家意見(jiàn)咨詢、海量數(shù)據(jù)分析,最后形成相關(guān)評(píng)估結(jié)果。

數(shù)據(jù)分析

本次參評(píng)的茶葉區(qū)域公用品牌數(shù)量達(dá)111個(gè),獲得有效評(píng)估的品牌共計(jì)98個(gè),其中,91個(gè)品牌連續(xù)參與了2019年和2020年兩輪評(píng)估。由于疫情影響,有效評(píng)估品牌數(shù)量較2019年減少了9個(gè)。

根據(jù)茶產(chǎn)區(qū)分布統(tǒng)計(jì),來(lái)自江南產(chǎn)區(qū)的有效評(píng)估品牌數(shù)量仍然占據(jù)第一位,共計(jì)55個(gè);其它產(chǎn)區(qū),按品牌數(shù)量從多到少依次為:西南產(chǎn)區(qū)18個(gè),華南產(chǎn)區(qū)16個(gè),江北產(chǎn)區(qū)9個(gè)。

從有效評(píng)估的茶葉區(qū)域公用品牌的品類來(lái)看,由多到少依次為:綠茶類品牌70個(gè)、紅茶類品牌10個(gè)、黑茶類品牌6個(gè)、烏龍茶類品牌4個(gè)、黃茶類品牌3個(gè)、白茶類品牌2個(gè)、茉莉花茶等其它茶類3個(gè)。參評(píng)品牌的各茶類數(shù)量比例,基本反映了我國(guó)茶葉區(qū)域公用品牌在各茶類中的數(shù)量結(jié)構(gòu),綠茶類品牌最多,占本次有效評(píng)估品牌總量的71.42%。

在CARD模型中,茶葉區(qū)域公用品牌價(jià)值=品牌收益×品牌忠誠(chéng)度因子×品牌強(qiáng)度乘數(shù),本節(jié)將依據(jù)獲得品牌價(jià)值的各項(xiàng)各級(jí)相關(guān)指標(biāo)展開(kāi)相關(guān)數(shù)據(jù)分析,通過(guò)數(shù)據(jù)展示中國(guó)茶葉區(qū)域公用品牌的發(fā)展現(xiàn)狀。

1、品牌價(jià)值:平均品牌價(jià)值首度超越20億元但頭部品牌的價(jià)值提升面臨瓶頸

根據(jù)本次評(píng)估數(shù)據(jù)所得,98個(gè)有效評(píng)估的茶葉區(qū)域公用品牌的品牌總價(jià)值為1970.62億元,較2019年有效評(píng)估的107個(gè)茶葉區(qū)域公用品牌的品牌總價(jià)值高出71.34億元。本次有效評(píng)估品牌的平均品牌價(jià)值為20.11億元,較2019年增加了2.36億元,增長(zhǎng)率為13.29%,比去年的平均品牌價(jià)值增長(zhǎng)率高出了4個(gè)百分點(diǎn)。平均品牌價(jià)值跨越了20億元的門檻,這是本評(píng)估十一年來(lái)的首次跨越,令人欣喜。

按品牌價(jià)值大小區(qū)間分布,如圖1所示,在本次評(píng)估中,品牌價(jià)值位于50億元以上的品牌有3個(gè),分別是西湖龍井(70.76億元)、普洱茶(70.35億元)和信陽(yáng)毛尖(68.86億元);品牌價(jià)值位于20~50億元之間的品牌共計(jì)39個(gè),占整體有效評(píng)估品牌數(shù)量的39.80%;品牌價(jià)值在20億元以上的品牌,占總體有效評(píng)估品牌的比率為42.86%,比去年高出5.48%。越來(lái)越多的品牌開(kāi)始跨過(guò)20億元的門檻,加入單個(gè)品牌實(shí)現(xiàn)高品牌價(jià)值的行列,如赤壁青磚茶,從2017年首次參評(píng)品牌價(jià)值20.65億元提升到2020年的30.29億元,整體增長(zhǎng)幅度高達(dá)46.68%。同時(shí),本次有效評(píng)估的98個(gè)品牌均在1億元以上。這說(shuō)明,我國(guó)茶葉區(qū)域公用品牌價(jià)值總體呈現(xiàn)提升狀態(tài),且突破了平均品牌價(jià)值20億元的大關(guān),即便是一些弱勢(shì)的、小產(chǎn)茶區(qū)的區(qū)域公用品牌,也獲得了令人欣喜的增長(zhǎng)。

圖12020年有效評(píng)估品牌的品牌價(jià)值區(qū)間分布

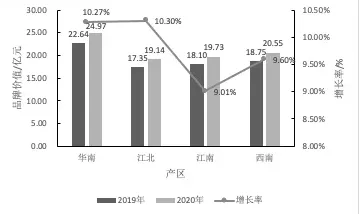

從產(chǎn)區(qū)來(lái)看,華南產(chǎn)區(qū)茶葉區(qū)域公用品牌的平均品牌價(jià)值最高,為23.56億元;西南產(chǎn)區(qū)、江北產(chǎn)區(qū)的平均品牌價(jià)值分別為20.55億元、20.34億元,均在整體平均值之上;來(lái)自江南產(chǎn)區(qū)的茶葉區(qū)域公用品牌的平均品牌價(jià)值為18.92億元,尚未跨越20億元。具體數(shù)據(jù)可見(jiàn)圖。

圖22020年四大產(chǎn)區(qū)有效評(píng)估品牌的平均品牌價(jià)值比較

比較連續(xù)參與2019、2020兩度有效評(píng)估品牌的平均品牌價(jià)值可見(jiàn),2019年,91個(gè)茶葉區(qū)域公用品牌的平均品牌價(jià)值為18.86億元,2020年,該平均值為20.65億元,增長(zhǎng)幅度達(dá)到9.49%。進(jìn)一步比較四大產(chǎn)區(qū)中連續(xù)參與2019、2020兩度有效評(píng)估品牌的平均品牌價(jià)值,如圖3所示,江北產(chǎn)區(qū)、華南產(chǎn)區(qū)的平均品牌價(jià)值增長(zhǎng)率達(dá)到10%以上,西南產(chǎn)區(qū)的增長(zhǎng)率為9.60%,江南產(chǎn)區(qū)的平均品牌價(jià)值增長(zhǎng)率為9.01%。

圖3四大產(chǎn)區(qū)連續(xù)參評(píng)2019-2020兩度有效評(píng)估品牌的平均品牌價(jià)值及增長(zhǎng)率比較

以上兩組數(shù)據(jù)表明,華南產(chǎn)區(qū)的平均品牌價(jià)值和增長(zhǎng)率相對(duì)領(lǐng)先,江南產(chǎn)區(qū)茶葉區(qū)域公用品牌的平均品牌價(jià)值增長(zhǎng)幅度、增長(zhǎng)速度均略低于其它產(chǎn)區(qū)。在品牌價(jià)值前10位的品牌中,我們看到,有5個(gè)品牌來(lái)自江南產(chǎn)區(qū),即西湖龍井、大佛龍井、安吉白茶、安化黑茶和六安瓜片,該5個(gè)品牌的品牌價(jià)值增長(zhǎng)率分別為4.98%、4.92%、1.75%、12.53%和7.34%。除安化黑茶外,2020年的數(shù)據(jù)可見(jiàn),其余4個(gè)品牌的品牌價(jià)值增長(zhǎng)率均低于平均水平。這在一定程度上說(shuō)明,盡管江南產(chǎn)區(qū)存在較多高品牌價(jià)值的品牌,但江南產(chǎn)區(qū)品牌數(shù)量基數(shù)大,品牌強(qiáng)弱懸殊,故平均品牌價(jià)值不高。數(shù)據(jù)同時(shí)也從另一個(gè)角度揭示了,我國(guó)茶葉區(qū)域公用品牌的品牌價(jià)值位于頭部的一些品牌,由于其產(chǎn)業(yè)發(fā)展與品牌建設(shè)起步早,目前已取得了相當(dāng)?shù)某煽?jī),但在持續(xù)提升品牌價(jià)值的問(wèn)題上,已經(jīng)存在一定的瓶頸,有待適應(yīng)茶葉品牌競(jìng)爭(zhēng)的新環(huán)境、茶葉消費(fèi)的新趨勢(shì),尋找突破口,才能進(jìn)一步提高品牌價(jià)值。

2、品牌收益:江南產(chǎn)區(qū)品牌溢價(jià)能力強(qiáng)華南產(chǎn)區(qū)規(guī)模并舉整體品牌收益高

品牌收益是指剔除生產(chǎn)、勞動(dòng)等環(huán)節(jié)產(chǎn)生的收益,由品牌所帶來(lái)的收益部分。在CARD模型中,茶葉區(qū)域公用品牌的品牌收益是年銷量×(品牌零售均價(jià)-原料收購(gòu)價(jià))×(1-產(chǎn)品經(jīng)營(yíng)費(fèi)率)三年數(shù)據(jù)綜合得出的結(jié)果,平均單位銷量品牌收益則直觀體現(xiàn)品牌溢價(jià)能力大小。

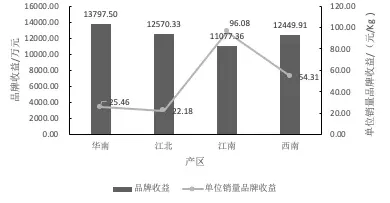

本次評(píng)估中,98個(gè)茶葉區(qū)域公用品牌的平均品牌收益為11910.68萬(wàn)元,比2019年增加了1332.95萬(wàn)元,增長(zhǎng)了12.60%。比較產(chǎn)區(qū)差異可見(jiàn),除江南產(chǎn)區(qū)外,華南、江北和西南產(chǎn)區(qū)有效評(píng)估品牌的平均品牌收益均在整體平均值之上,其中,華南產(chǎn)區(qū)的平均品牌收益最高,達(dá)到了13979.50萬(wàn)元。由圖4可見(jiàn),江南產(chǎn)區(qū)的平均單位銷量品牌收益突出,達(dá)到了96.08元/Kg,其次是西南產(chǎn)區(qū)(54.31元/Kg),華南和江北產(chǎn)區(qū)則相對(duì)較低。數(shù)據(jù)可知,江南產(chǎn)區(qū)的茶葉區(qū)域公用品牌相對(duì)規(guī)模小,整體品牌收益不高,但在單位品牌溢價(jià)能力上表現(xiàn)突出。也就是說(shuō),相對(duì)而言,各個(gè)茶產(chǎn)區(qū)的品牌收益具體情況不同:有的茶產(chǎn)區(qū),其各個(gè)茶葉區(qū)域公用品牌的規(guī)模效應(yīng)與品牌效應(yīng)并舉,獲得了規(guī)模優(yōu)勢(shì)前提下的整體品牌收益優(yōu)勢(shì),但單位品牌優(yōu)勢(shì)卻并不強(qiáng);而有的茶產(chǎn)區(qū),其茶葉區(qū)域公用品牌由于產(chǎn)業(yè)規(guī)模小,缺乏規(guī)模效應(yīng),但具有較強(qiáng)的品牌效應(yīng),因此,雖然整體品牌收益不高,但實(shí)際的品牌收益能力強(qiáng),品牌收益高。

圖42020年四大產(chǎn)區(qū)有效評(píng)估品牌的平均品牌收益和平均單位銷量品牌收益比較

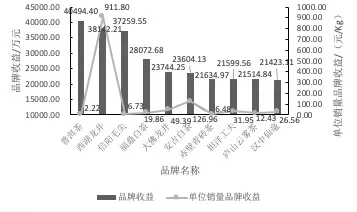

下圖是本次評(píng)估中品牌收益位于前10位品牌的品牌收益和單位銷量品牌收益比較。由圖可見(jiàn),普洱茶的品牌收益最高,達(dá)到了40494.40萬(wàn)元,西湖龍井和信陽(yáng)毛尖分別以38142.21萬(wàn)元、37259.55萬(wàn)元的品牌收益位于前三位。上述3個(gè)品牌的品牌收益明顯高于其它7個(gè)品牌。從單位銷量品牌收益比較可見(jiàn),西湖龍井以高達(dá)911.80元/Kg的單位銷量品牌收益遙遙領(lǐng)先,位列第二位的安吉白茶單位銷量品牌收益為126.96元/Kg,其次是大佛龍井(49.39元/Kg)、坦洋工夫(31.95元/Kg)、漢中仙毫(26.56元/Kg)。整體品牌收益最高的普洱茶,其單位銷量品牌收益則僅為2.22元/Kg。盡管普洱茶的部分古樹(shù)茶、山頭茶存在“天價(jià)”現(xiàn)象,但從整體來(lái)看,普洱茶在單位品牌溢價(jià)能力上表現(xiàn)不高。數(shù)據(jù)說(shuō)明,上述相關(guān)品牌中,有的品牌雖然產(chǎn)業(yè)規(guī)模不大,但單位銷量品牌收益高,生產(chǎn)與經(jīng)營(yíng)者可以獲得相對(duì)高的品牌溢價(jià);有的品牌雖然產(chǎn)業(yè)規(guī)模大,但單位銷量品牌收益低,雖然以規(guī)模取勝,整體品牌收益不低,但單位銷量的品牌溢價(jià)不高。

圖52020年有效評(píng)估品牌的品牌收益前10位比較

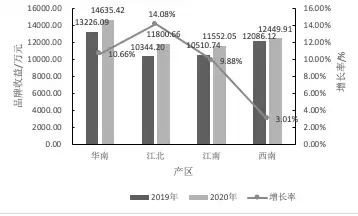

進(jìn)一步比較連續(xù)參與2019、2020兩度有效評(píng)估品牌的平均品牌收益及增長(zhǎng)率,如圖6所示,四大產(chǎn)區(qū)茶葉區(qū)域公用品牌的平均品牌收益均獲得了不同程度的提升。其中,江北產(chǎn)區(qū)本次有效評(píng)估品牌的平均品牌收益從2019年的10344.20萬(wàn)元提升至2020年的11800.66萬(wàn)元,增長(zhǎng)幅度達(dá)14.08%;華南產(chǎn)區(qū)和江南產(chǎn)區(qū)本次有效評(píng)估品牌的平均品牌收益增長(zhǎng)率分別達(dá)到了10.66%和9.88%;相對(duì)而言,西南產(chǎn)區(qū)本次有效評(píng)估品牌的平均品牌收益增長(zhǎng)不明顯,僅提升了3.01%??梢?jiàn),江北產(chǎn)區(qū)茶葉區(qū)域公用品牌的品牌收益成長(zhǎng)較其它3個(gè)產(chǎn)區(qū)的茶葉區(qū)域公用品牌更為明顯。

圖6四大產(chǎn)區(qū)連續(xù)參評(píng)2019-2020兩度有效評(píng)估品牌的平均品牌收益及增長(zhǎng)率比較

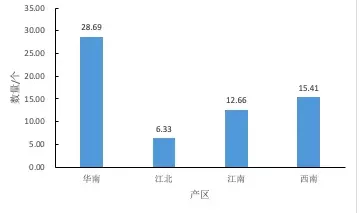

本次評(píng)估可見(jiàn),逾八成有效評(píng)估品牌擁有出口業(yè)務(wù)。其中,祁門紅茶、婺源綠茶、政和白茶等5個(gè)茶葉區(qū)域公用品牌以出口為主;78個(gè)品牌有少量出口,主要出口至歐美、俄羅斯、東南亞、日本、韓國(guó)、北非等國(guó)家和地區(qū)。圖7可見(jiàn),華南產(chǎn)區(qū)的茶葉區(qū)域公用品牌平均出口至28.69個(gè)國(guó)家和地區(qū),出口范圍最廣;相對(duì)而言,江北產(chǎn)區(qū)的茶葉區(qū)域公用品牌出口范圍較窄,平均出口6.33個(gè)國(guó)家和地區(qū)。

圖72020年評(píng)估數(shù)據(jù)顯示,四大產(chǎn)區(qū)有效評(píng)估品牌的平均出口國(guó)家和地區(qū)數(shù)量比較

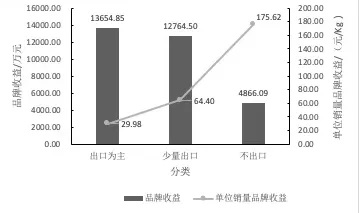

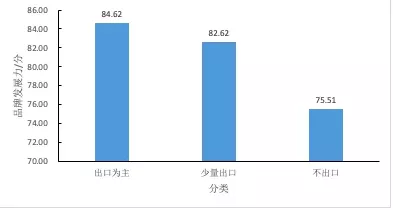

比較出口品牌與不出口品牌的平均品牌收益和平均單位銷量品牌收益,如圖8所示:以出口為主的品牌,平均整體品牌收益高,但平均單位銷量品牌收益低;而不出口品牌的平均整體品牌收益低,但平均單位銷量品牌收益有的高達(dá)175.62元/Kg。數(shù)據(jù)表明,本次有效評(píng)估的品牌中,出口品牌一般具有規(guī)模優(yōu)勢(shì),而不出口品牌多為“小而美”品牌,茶產(chǎn)品供應(yīng)量不大,但單位銷量品牌收益高,品牌溢價(jià)能力強(qiáng)。

圖82020年有效評(píng)估品牌中,出口品牌與不出口品牌的平均品牌收益和平均單位銷量品牌收益比較

[page] 3、品牌忠誠(chéng)度因子:市場(chǎng)價(jià)格體系整體平穩(wěn),黑茶類價(jià)格波動(dòng)相對(duì)較大

品牌忠誠(chéng)度因子(BL)指的是消費(fèi)者對(duì)品牌的認(rèn)可及忠誠(chéng)程度,該因子測(cè)算側(cè)重于能否在長(zhǎng)時(shí)間內(nèi)維持穩(wěn)定的價(jià)格及銷售。在CARD模型中,品牌忠誠(chéng)度因子=(過(guò)去3年平均售價(jià)-銷售價(jià)格標(biāo)準(zhǔn)差)÷過(guò)去三年平均售價(jià)。產(chǎn)品售價(jià)越穩(wěn)定,品牌忠誠(chéng)度因子越高。

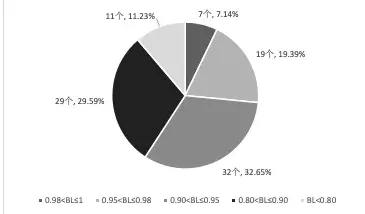

據(jù)評(píng)估數(shù)據(jù)顯示,本次有效評(píng)估品牌的平均品牌忠誠(chéng)度因子為0.898,基本與去年持平(去年該因子大小為0.897)。本次評(píng)估可見(jiàn),98個(gè)有效評(píng)估品牌中,品牌忠誠(chéng)度因子位于0.90以上的品牌數(shù)共計(jì)58個(gè),占整體有效評(píng)估品牌數(shù)量的59.18%。其中,品牌忠誠(chéng)度因子位于0.980以上的品牌有7個(gè),因子大小介于0.95和0.98之間的品牌共計(jì)19個(gè),另有32個(gè)品牌的因子介于0.90至0.95之間。品牌忠誠(chéng)度因子在0.90以下的品牌中,有29個(gè)品牌的品牌忠誠(chéng)度因子高于0.80,另有11個(gè)品牌的因子居于0.80以下,占整體有效評(píng)估品牌數(shù)量的11.23%,具體可見(jiàn)圖9所示。數(shù)據(jù)表明,本次有效評(píng)估的98個(gè)品牌中,近六成數(shù)量的品牌擁有較穩(wěn)定的市場(chǎng)價(jià)格。

圖92020年有效評(píng)估品牌的品牌忠誠(chéng)度因子大小區(qū)間分布

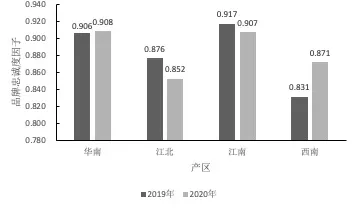

繼續(xù)按四大產(chǎn)區(qū)比較可見(jiàn),連續(xù)參與2019、2020兩度有效評(píng)估的91個(gè)品牌,如圖10所示,華南產(chǎn)區(qū)和西南產(chǎn)區(qū)的有效評(píng)估品牌,其平均品牌忠誠(chéng)度因子獲得了提升。其中,西南產(chǎn)區(qū)的平均值從0.831提至0.871,增長(zhǎng)較為明顯,表明該地區(qū)的茶葉區(qū)域公用品牌的市場(chǎng)價(jià)格較之前更為穩(wěn)定。江北產(chǎn)區(qū)和江南產(chǎn)區(qū)的平均品牌忠誠(chéng)度因子均出現(xiàn)了下降,其中,江北產(chǎn)區(qū)的平均值從0.876降至0.852,說(shuō)明江北產(chǎn)區(qū)的茶葉區(qū)域公用品牌市場(chǎng)價(jià)格波動(dòng)加劇。

圖10四大產(chǎn)區(qū)連續(xù)參評(píng)2019-2020兩度有效評(píng)估品牌的平均品牌忠誠(chéng)度因子比較

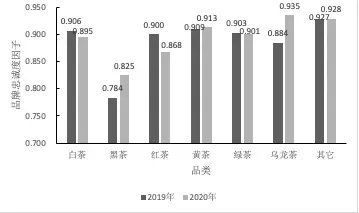

進(jìn)一步按六大茶類比較可見(jiàn),連續(xù)參與2019、2020兩度有效評(píng)估的91個(gè)品牌,如圖11所示,白茶、紅茶、綠茶類的茶葉區(qū)域公用品牌的平均品牌忠誠(chéng)度因子有所下降,其中,紅茶類的平均值從0.900降至0.868,可見(jiàn)紅茶類品牌的市場(chǎng)價(jià)格波動(dòng)加劇明顯;黑茶、黃茶、烏龍茶類的茶葉區(qū)域公用品牌的平均品牌忠誠(chéng)度因子有不同程度的提升,其中,黑茶和烏龍茶的市場(chǎng)價(jià)格穩(wěn)定性顯著提升。整體而言,黑茶類的平均品牌忠誠(chéng)度因子相對(duì)低于其它茶類。

圖112019-2020兩度有效評(píng)估的六大茶類相關(guān)品牌的平均品牌忠誠(chéng)度因子比較

根據(jù)CARD模型可知,市場(chǎng)價(jià)格的大幅波動(dòng)會(huì)造成品牌忠誠(chéng)度因子走低。本次評(píng)估可見(jiàn),大部分品牌由于漲價(jià)所帶來(lái)的影響導(dǎo)致了品牌忠誠(chéng)度因子降低。數(shù)據(jù)顯示,本次有效評(píng)估的品牌忠誠(chéng)度因子低于0.80的11個(gè)品牌中,有10個(gè)品牌是因?yàn)閮r(jià)格的大幅上升而導(dǎo)致品牌忠誠(chéng)度因子降低。在品牌的發(fā)展成長(zhǎng)過(guò)程中,根據(jù)不同時(shí)段、不同的消費(fèi)關(guān)系進(jìn)行價(jià)格體系調(diào)整理所當(dāng)然,但要注意的是,價(jià)格調(diào)整要科學(xué)判斷并符合市場(chǎng)供需關(guān)系,不可盲目漲價(jià)或降價(jià),以免損害消費(fèi)者對(duì)品牌的忠誠(chéng)度。

4、品牌強(qiáng)度:不同產(chǎn)區(qū)品牌強(qiáng)度差異大,品牌強(qiáng)度五力表現(xiàn)不均衡

品牌強(qiáng)度及其乘數(shù)由品牌帶動(dòng)力、品牌資源力、品牌經(jīng)營(yíng)力、品牌傳播力和品牌發(fā)展力等五個(gè)能夠表現(xiàn)品牌穩(wěn)定性和持續(xù)性的因子加權(quán)得出,是體現(xiàn)品牌未來(lái)持續(xù)收益能力、抗風(fēng)險(xiǎn)能力和競(jìng)爭(zhēng)能力大小的指標(biāo),是對(duì)品牌強(qiáng)度高低的量化呈現(xiàn)。

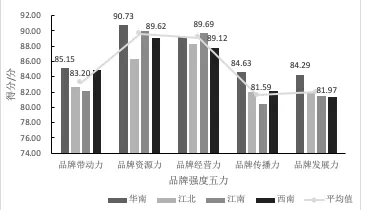

本次有效評(píng)估品牌的平均品牌強(qiáng)度乘數(shù)為18.51,去年該平均值為18.52,略有下降。如圖12所示,本次有效評(píng)估品牌的平均品牌帶動(dòng)力、品牌資源力、品牌經(jīng)營(yíng)力、品牌傳播力和品牌發(fā)展力分別為83.20、89.62、89.12、81.59和81.97,比較可見(jiàn),品牌資源力和品牌經(jīng)營(yíng)力具有相對(duì)優(yōu)勢(shì)。數(shù)據(jù)同時(shí)顯示,華南產(chǎn)區(qū)有效評(píng)估品牌的平均“品牌五力”表現(xiàn)突出,其品牌帶動(dòng)力、品牌資源力、品牌傳播力和品牌發(fā)展力等指標(biāo)的平均值均高于其余三個(gè)產(chǎn)區(qū)的平均值;江南產(chǎn)區(qū)有效評(píng)估品牌在平均品牌經(jīng)營(yíng)力上具有一定的優(yōu)勢(shì),但在品牌帶動(dòng)力、品牌傳播力的平均值上處在相對(duì)弱勢(shì);江北產(chǎn)區(qū)有效評(píng)估品牌的平均品牌資源力低于其余三個(gè)產(chǎn)區(qū);西南產(chǎn)區(qū)有效評(píng)估品牌在平均品牌發(fā)展力上低于其它產(chǎn)區(qū)。

圖122020年四大產(chǎn)區(qū)有效評(píng)估品牌的“品牌強(qiáng)度五力”平均值的比較

以上數(shù)據(jù)表明,整體而言,本次有效評(píng)估品牌在“品牌強(qiáng)度五力”上存在發(fā)展不均衡的狀況,歷史文脈資源占有與發(fā)掘、品牌的組織經(jīng)營(yíng)管理等方面的工作成效較好,但在區(qū)域聯(lián)動(dòng)、品牌傳播與營(yíng)銷拓展等方面表現(xiàn)較弱。于產(chǎn)區(qū)而言,也同樣存在著發(fā)展不均衡的狀況,華南產(chǎn)區(qū)有效評(píng)估品牌的“品牌強(qiáng)度五力”較強(qiáng),其余三個(gè)產(chǎn)區(qū)則存在不同層面的不足之處。

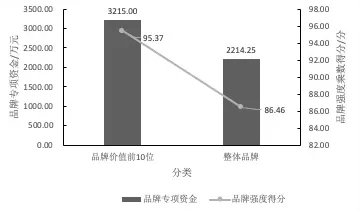

品牌的創(chuàng)建與發(fā)展、提升需要不斷的投入,其中就包括經(jīng)費(fèi)的投入。據(jù)本次有效評(píng)估品牌的數(shù)據(jù)顯示,98個(gè)品牌的“平均年度品牌專項(xiàng)資金”達(dá)到了2214.25萬(wàn)元,有的品牌的品牌專項(xiàng)資金投入達(dá)到了20000萬(wàn)元,可見(jiàn),各產(chǎn)茶區(qū)對(duì)茶品牌建設(shè)的重視程度已經(jīng)越來(lái)越高。圖13的數(shù)據(jù),顯示了本次有效評(píng)估品牌、本次品牌價(jià)值前10位品牌的平均年度品牌專項(xiàng)資金、平均品牌強(qiáng)度乘數(shù)得分的比較,由圖可見(jiàn):品牌價(jià)值前10位品牌在“平均年度品牌專項(xiàng)資金”投入達(dá)到了3215.00萬(wàn)元,比整體平均水平高出了1000.75萬(wàn)元;品牌價(jià)值前10位品牌的“平均品牌強(qiáng)度乘數(shù)”得分95.37,也遠(yuǎn)高于本次有效評(píng)估品牌整體的平均值??梢?jiàn),品牌專項(xiàng)資金的有效投入,能在一定程度上促進(jìn)品牌強(qiáng)度相關(guān)指數(shù)的鞏固與提升。

圖132020年品牌價(jià)值前10位品牌與品牌整體的平均年度品牌專項(xiàng)資金和平均品牌強(qiáng)度乘數(shù)得分比較

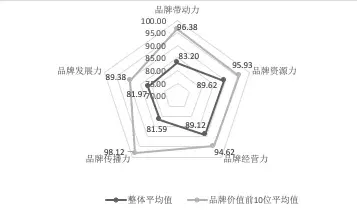

進(jìn)一步比較品牌價(jià)值前10位品牌與有效評(píng)估品牌整體的平均“品牌強(qiáng)度五力”,如圖14所示,品牌價(jià)值前10位品牌的平均“品牌強(qiáng)度五力”分別達(dá)到了96.38、95.93、94.62、98.12和89.38,均比有效評(píng)估品牌整體的平均值要高。其中,平均品牌傳播力、平均品牌帶動(dòng)力的優(yōu)勢(shì)明顯,分別高出了20.25%和15.84%。數(shù)據(jù)反映出,高品牌價(jià)值的品牌相對(duì)更注重品牌傳播,也更能帶動(dòng)區(qū)域經(jīng)濟(jì)、區(qū)域產(chǎn)業(yè)的發(fā)展。如普洱茶,其“品牌強(qiáng)度五力”分別達(dá)到了105.36、101.40、95.44、114.02和91.23,其中,品牌帶動(dòng)力、品牌資源力和品牌傳播力均列本次有效評(píng)估品牌整體的榜首。該品牌帶動(dòng)了1000余萬(wàn)人口就業(yè),是云南省支柱型農(nóng)業(yè)產(chǎn)業(yè),當(dāng)?shù)貐f(xié)會(huì)、茶農(nóng)、政府、企業(yè)、媒體等多方聯(lián)動(dòng),共同保障普洱茶區(qū)域公用品牌的可持續(xù)發(fā)展。安化黑茶的“品牌強(qiáng)度五力”在有效評(píng)估品牌整體中均排位前十,特別是“品牌經(jīng)營(yíng)力”,排名第一,表現(xiàn)其在標(biāo)準(zhǔn)體系、檢測(cè)體系、認(rèn)證體系和組織執(zhí)行等方面的品牌經(jīng)營(yíng)能力與品牌經(jīng)營(yíng)效果顯著。截至目前,安化黑茶已先后參與組織制訂了8項(xiàng)國(guó)家標(biāo)準(zhǔn)、17個(gè)地方標(biāo)準(zhǔn),打造了安化黑茶從種植、加工、生產(chǎn)、沖泡等涵蓋一、二、三產(chǎn)業(yè)的標(biāo)準(zhǔn)規(guī)范。

圖142020年品牌價(jià)值前10位品牌與有效評(píng)估品牌整體的平均品牌強(qiáng)度五力比較

品牌傳播力證明一個(gè)品牌與消費(fèi)者溝通、交流、形成良好關(guān)系的投入程度與傳播效果。該指數(shù)一直是品牌評(píng)估中重點(diǎn)關(guān)注的數(shù)值之一,由知名度、認(rèn)知度、好感度等三級(jí)指標(biāo)構(gòu)成。如圖15所示,本次評(píng)估中,98個(gè)有效評(píng)估品牌的平均知名度為80.11,平均認(rèn)知度為82.27,平均好感度為82.17;品牌價(jià)值前10位品牌的平均知名度、平均認(rèn)知度和平均好感度分別為108.54、100.01和87.65。由圖可見(jiàn),高品牌價(jià)值的品牌具備高品牌傳播力。課題組相關(guān)調(diào)研同時(shí)顯示,由于我國(guó)大部分茶葉區(qū)域公用品牌的傳播方式雷同、傳播內(nèi)容固化等因素,難以實(shí)現(xiàn)品牌在消費(fèi)者心中占據(jù)獨(dú)特位置、形成獨(dú)特好感與美譽(yù)的定位關(guān)系。

單從98個(gè)茶葉區(qū)域公用品牌的雙微(微信公眾號(hào)、微博)及網(wǎng)站建設(shè)情況便可見(jiàn)一斑。

在互聯(lián)網(wǎng)時(shí)代,新媒體運(yùn)營(yíng)與傳播,是十分重要的消費(fèi)者溝通渠道,多掌握一個(gè)新媒體平臺(tái)就等于多獲得了一份話語(yǔ)權(quán),在品牌競(jìng)爭(zhēng)、品牌形象塑造和消費(fèi)者聯(lián)結(jié)等方面就會(huì)取得更多主動(dòng)權(quán)和機(jī)遇。但截至目前,仍然有27個(gè)有效評(píng)估品牌尚未申請(qǐng)相關(guān)平臺(tái)賬號(hào),其余71個(gè)品牌的自媒體平臺(tái)建設(shè)也尚不完善與專業(yè)。

圖152020年品牌價(jià)值前10位品牌與有效評(píng)估品牌整體的平均品牌傳播力三項(xiàng)子指標(biāo)比較

上文圖14顯示,品牌價(jià)值前10強(qiáng)品牌的平均品牌發(fā)展力優(yōu)勢(shì)相對(duì)不明顯。在CARD模型中,品牌發(fā)展力由品牌保護(hù)、市場(chǎng)覆蓋、生產(chǎn)趨勢(shì)和營(yíng)銷趨勢(shì)等4項(xiàng)指標(biāo)構(gòu)成,分別考量一個(gè)品牌在知識(shí)產(chǎn)權(quán)保護(hù)、渠道建設(shè)、生產(chǎn)規(guī)模、市場(chǎng)銷售等方面的投入與成效。在2010-2020年間連續(xù)十一年的中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估研究中,我們發(fā)現(xiàn),在品牌建設(shè)初期,中國(guó)茶葉區(qū)域公用品牌的品牌發(fā)展力提升主要得益于生產(chǎn)趨勢(shì)提升,比如規(guī)模和產(chǎn)量的提升,而在品牌發(fā)展期,品牌發(fā)展力的提升主要依賴于市場(chǎng)覆蓋和營(yíng)銷趨勢(shì)的不斷提升。

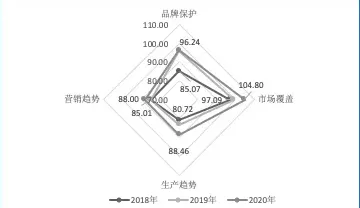

作為一個(gè)具有相對(duì)高品牌價(jià)值的茶葉區(qū)域公用品牌,近三年來(lái)福鼎白茶的評(píng)估數(shù)據(jù)可見(jiàn),其品牌發(fā)展力在不斷提升,從2018年的87.22提升至2019年90.92,到2020年,其品牌發(fā)展力再次提升達(dá)到了94.61。由圖16可見(jiàn),這主要得益于福鼎白茶品牌在市場(chǎng)覆蓋與市場(chǎng)深化方面的不斷突破。目前,福鼎白茶銷往全國(guó)31個(gè)?。ㄊ?、自治區(qū)),出口至歐美、俄羅斯、東南亞等45個(gè)國(guó)家和地區(qū)。

圖162018-2020年三度評(píng)估中,福鼎白茶品牌的品牌發(fā)展力四項(xiàng)子指標(biāo)比較

作為一個(gè)相對(duì)只具有區(qū)域性影響力的茶葉區(qū)域公用品牌——建德苞茶,在本次有效評(píng)估中,竟以105.44的品牌發(fā)展力得分占據(jù)第一位??梢?jiàn),建德苞茶以“一個(gè)公用品牌、一套管理制度、一套標(biāo)準(zhǔn)體系、多個(gè)經(jīng)營(yíng)主體和產(chǎn)品”的發(fā)展思路實(shí)現(xiàn)品牌復(fù)興,在短期內(nèi)促進(jìn)了生產(chǎn)和銷售兩方面的大幅度提升。數(shù)據(jù)同時(shí)顯示,近三年,其產(chǎn)品的銷售量由2017年的90噸增長(zhǎng)至2019年的600噸,翻了近7倍。

圖172020年有效評(píng)估品牌中,出口品牌與不出口品牌的平均品牌發(fā)展力比較

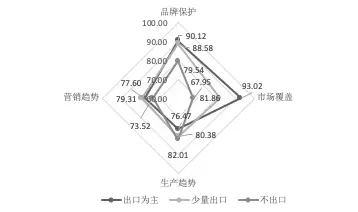

在經(jīng)濟(jì)全球化的今天,國(guó)際市場(chǎng)的占有率對(duì)品牌的未來(lái)發(fā)展具有重要作用。由圖17可知,以出口為主的茶葉區(qū)域公用品牌的平均品牌發(fā)展力明顯高于不出口的茶葉區(qū)域公用品牌的平均值。進(jìn)一步比較出口品牌、不出口品牌在品牌發(fā)展力四項(xiàng)子指標(biāo)上的表現(xiàn),如圖18所示,以出口為主的品牌,在品牌保護(hù)、市場(chǎng)覆蓋和營(yíng)銷趨勢(shì)等三項(xiàng)指標(biāo)上均高于不出口品牌,其中,市場(chǎng)覆蓋平均得分達(dá)到93.02,高出不出口品牌的36.89%;不出口品牌在生產(chǎn)趨勢(shì)上的平均得分較高,達(dá)到了82.01,比出口為主品牌的平均值高7.24%,其市場(chǎng)覆蓋平均得分最低,僅為67.95。數(shù)據(jù)表明,以出口為主的茶葉區(qū)域公用品牌在市場(chǎng)銷售、渠道建設(shè)以及知識(shí)產(chǎn)權(quán)保護(hù)等方面優(yōu)勢(shì)顯著,品牌發(fā)展力高;不出口品牌的品牌發(fā)展主要依靠生產(chǎn)規(guī)模的擴(kuò)張,在其余方面存在較大欠缺。這在一定程度上反映了一個(gè)現(xiàn)象,即,我國(guó)茶葉區(qū)域公用品牌要具有較強(qiáng)的品牌發(fā)展力,需要在生產(chǎn)方面通過(guò)一定的規(guī)?;l(fā)展,并在市場(chǎng)覆蓋、營(yíng)銷趨勢(shì)上從小區(qū)域走向大區(qū)域,乃至走向更廣闊的國(guó)際市場(chǎng),并形成高的品牌保護(hù)能力,國(guó)內(nèi)以及國(guó)際市場(chǎng)的市場(chǎng)占有率。

圖182020年有效評(píng)估的出口品牌與不出口品牌的平均品牌發(fā)展力的四項(xiàng)子指標(biāo)比較

課題顧問(wèn):魯成銀黃祖輝錢文榮

專家組成員:魯成銀王岳飛胡曉云翁蔚孫狀云

課題負(fù)責(zé)人:胡曉云

課題組成員:魏春麗李闖楊小竹吳蕙含李殊燕羅欣然葉柯楠?jiǎng)⒔惱铈呵丶钨t

[page] 說(shuō)明

本次報(bào)告分三篇進(jìn)行連載。本篇為上篇,內(nèi)容為“數(shù)據(jù)分析”。中篇內(nèi)容為“現(xiàn)象與問(wèn)題”,下篇內(nèi)容為“未來(lái)發(fā)展趨勢(shì)”,關(guān)注公眾號(hào)“農(nóng)業(yè)品牌研究院”繼續(xù)閱讀。

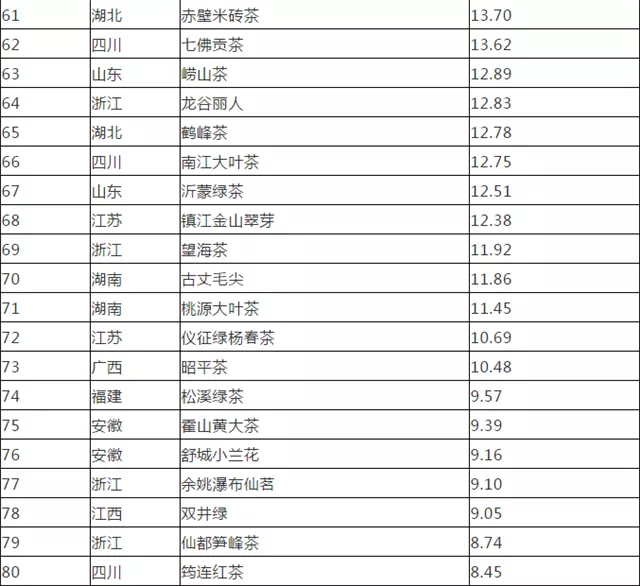

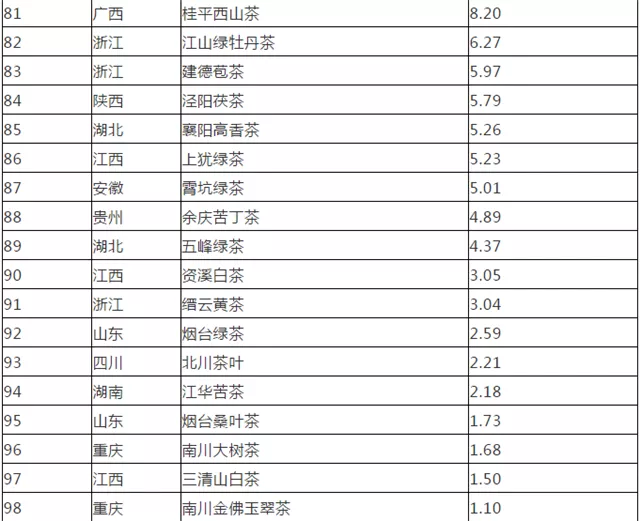

附:2020中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估結(jié)果(單位:億元)

聲明:本研究中所估算之品牌價(jià)值,均基于茶葉區(qū)域公用品牌持有單位提供數(shù)據(jù)及其它公開(kāi)可的信息,且運(yùn)用中國(guó)茶葉區(qū)域公用品牌專用評(píng)估方法對(duì)采集數(shù)據(jù)處理的結(jié)果。本評(píng)估所涉及的品牌只包括在中國(guó)內(nèi)地注冊(cè)的茶葉區(qū)域公用品牌。

?。▉?lái)源:農(nóng)業(yè)品牌研究院)